(出典)「資産運用業高度化プログレスレポート2021」(金融庁)

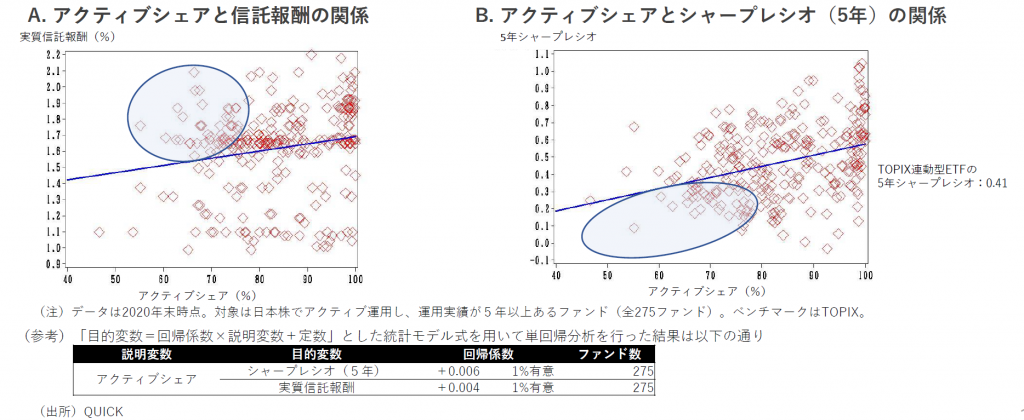

アクティブシェアが低い投信に信託報酬が高いものが多い!?

金融庁が公表した「資産運用業高度化プログレスレポート2021」を見ていきましょう。

以前から、アクティブ運用をするとして信託報酬を高く設定しておきながら、組み入れ銘柄が実質的にはインデックスファンドとほとんど変わらないものがあり、クローゼット・トラッカーの問題が指摘されています。金融庁のレポートも指摘しています。特に

下図が示す通り 、 アクティブシェア が低いファンド に信託報酬が高く 、 また 、 シャープレシオの低い ファンドが散見される 図表 A 、 B の 青い 楕円部分 。 (※アクティブシェア :アクティブ運用するファンドについて 、 指数運用との差異を定量的に示す数値 。 0~ 100 の値を取り 、 0だと指数と完全に一致し 、100 だと指数と全く異なる運用手法になることを示す 。)

•虚偽の説明や誤解を招く説明により顧客の利益を害することとならないよう 、 運用方針と実際のファンド運用との整合性の定期的な確認 、 乖離が認められた場合の速やかな対応 、 適切 な信託報酬の設定 、 商品販売時におけるリスクリターン特性と信託報酬水準についての正確でわかりやすい説明が重要である 。

(出典)「資産運用業高度化プログレスレポート2021」(金融庁)

※シャープレシオは、米国のウィリアム・シャープ氏(1990 年ノーベル経済学賞受賞)が1966 年に考案。リスク(標準偏差)1 単位当たり超過リターンを見る。

算式は「(リターン-リスクフリー・レート)÷標準偏差」

シャープレシオについては、昨年公表されたものでも明らかになっていましたが、アクティブ(≒プロ中のプロたちが運用している)はインデックス(≒市場平均)と比較して効率が悪すぎます。

このような結果からも分かると思いますが、「金融リテラシー」とやらがあったところで資産運用の良好な結果に役に立つとは言えないのです。

運と偶然によるものが大きいということです。

投信の組み入れ銘柄がインデックスとどれだけ異なるかを示す指標として「アクティブシェア」とがあります。

アクティブシェアの比率は0~100%で示され、インデックスと全く同じであれば0%、インデックスと全く異なるものは100%となります。数値が高いほど、独自の運用を行なっていることになり、アメリカでは80%以上であれば真のアクティブだと言われています。

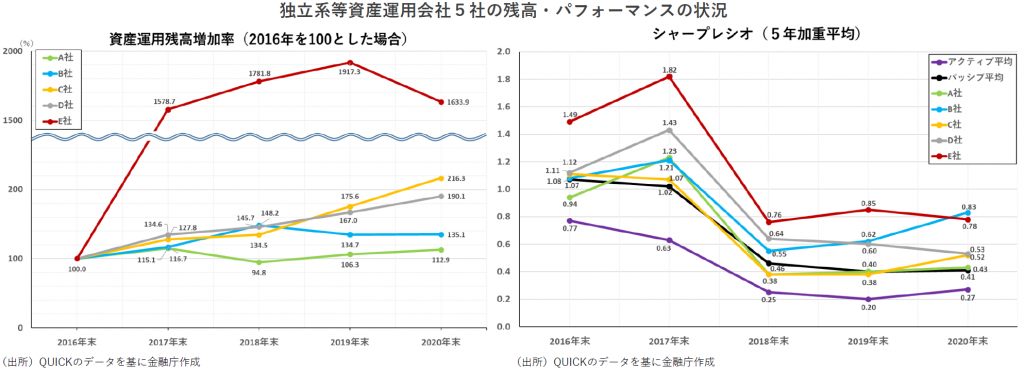

上図「独立系等資産運用会社5社の残高・パフォーマンスの 状況」を見ていただきますと、直近5年のインデックス平均とアクティブ平均のシャープレシオの差に気づくと思います。金融庁レポートは、

ファンド数が多く純資産総額の大きい社においては、多様なファンドを手掛ける中で、インデックスファンドの平均レシオを下回るファンドが多い社が見られる。

>インデックスファンドの平均レシオを下回るファンドが多い

平たく言うと、多くのアクティブは運用効率が悪いということです。

独立系資産運用会社が良いかのように見えるが

ここまでの内容を読んでいくと、上図(一番上)にあるような独立系資産運用会社を推奨しているかのように見ることもできます。

結果的に、それは否定できない事実であります。

しかし、独立系資産運用会社らが「いつから」運用を開始したのかを考えると、やはり高下駄の期間の影響だと言ってもいいでしょう。

なぜなら、その期間に個人投資家らもそれなりのパフォーマンスをあげているからです。

日本経済新聞編集委員の前田昌孝氏の著書

『株式市場の本当の話』(日経プレミアムシリーズ)p.44

に次のようなことが書かれていますのでご紹介します。(青枠内引用)

2020年の株式市場が世界的に上昇したこともあり、日本で販売されている投資信託の運用成績もみた目は極めて優れている。〔・・・・・〕

単純平均は商品棚に並んでいる投信の平均値だが、投資家が多く購入した投信の運用成績が優れていると、個々の投信の純資産総額でウエート付けした加重平均は単純平均よりも高くなる。

過去10年間の累積運用成績は1864本の投信全体で単純平均が106.0%だから、元本の2倍強になったことを意味している。特に国内株型のアクティブ投信330本の単純平均は197.1%と3倍近くになり、国内株型のインデックス投信の平均値の168.0%を上回った。年率でも10.7%だから、年によって変動はあるにしても、ならせば何と毎年1割以上の割合でリターンが増え続けていたことになる。

ただ、この実績は陸上競技でいう「追い風参考記録」とみたほうが無難だ。何しろ10年前の2010年末の日経平均は1万228円と、2020年末の37%の水準にすぎなかった。2008年のリーマン・ショックの影響から抜け切れていなかった。

もし向こう10年間の投信の運用成績も同じぐらいの率になるというのならば、2030年末の日経平均は7万4000円程度になっていなければならない。可能性ゼロとはいわないが、甘い見通しは持たないほうがいい。投信の運用成績は購入と解約の時期によって、見かけが大きく変わることを忘れないようにしたい。

ここで重要なポイントは、

追い風参考記録

です。

公的マネー(日銀、GPIF)からニューマネーが入らなくなった場合、また金融緩和策が終わっていく場合、どのようなことになっていくのか。

金融業界関係者は、一般の人に想像力を働かせながら語っていかなければなりません。

追い風参考記録の犠牲になったもののひとつが、普通の人々が受けるはずだった固定金利商品の金利です。