(出典)内閣府「令和6年版高齢社会白書」

今の日本、これからの日本、65歳以上の一人暮らし増

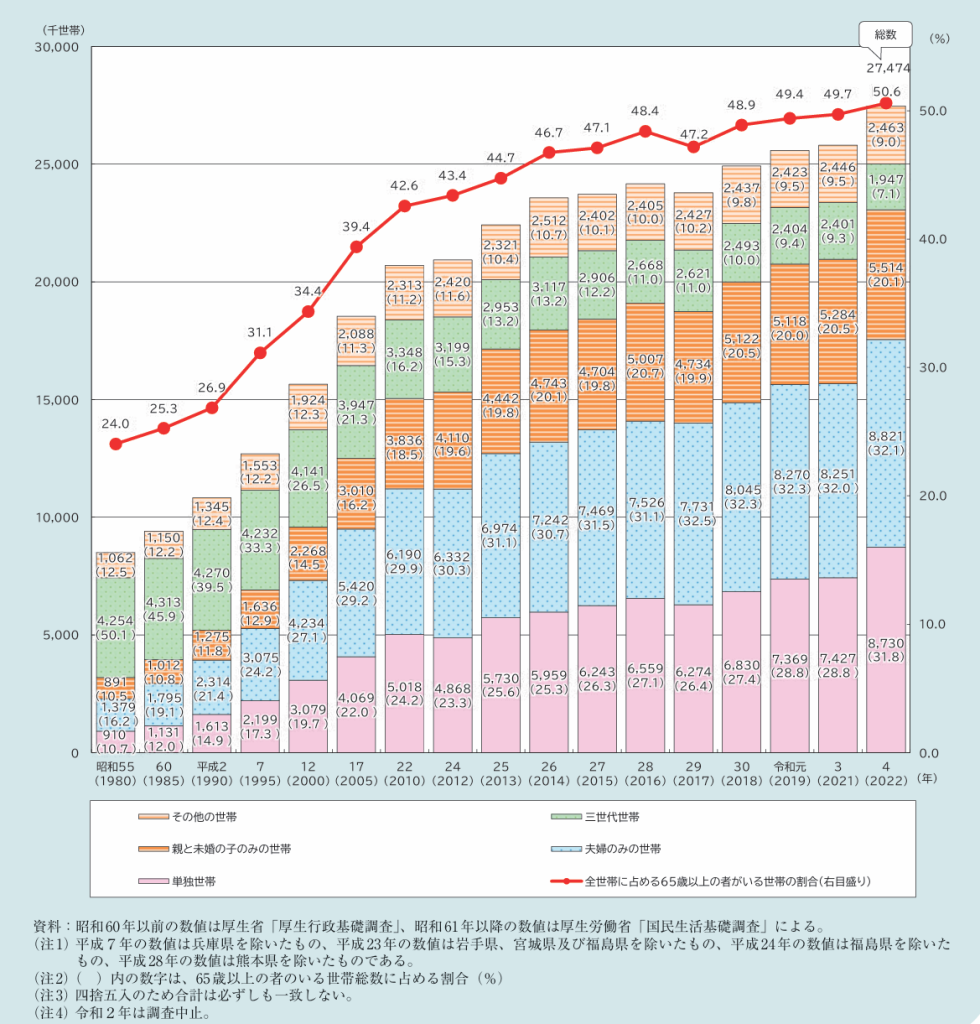

日本は、65歳以上で一人暮らしをしている方が増加傾向とのことです。

一人暮らしの方の中には、もともとシングル(未婚)の方もいれば、結婚されて離別・死別の方もいます。

65歳以上の高齢世帯の収入や金融資産は、もちろん人それぞれですが、今回シングルの方を「未婚の方」「配偶者と死別の方」と仮定させていただいて、どう備えていけばいいのかを考えてみたいと思います。

未婚の方は詐欺や詐欺まがいに気をつけて

未婚の方の多くは、高校・大学卒業後からずっと仕事をされていると思います。

働き方として、厚生年金に加入しているという前提で考えますと、会社員・公務員として仕事をし、収入を得てそこから支出・貯蓄、自分で一生懸命家計をコントロールされ生活をしていることでしょう。

このコントロールする力が人間の知恵と工夫がもたらす能力であり、これができない・できなかった方が「家計破綻」になっていきます。

当サイトやブログをお読みいただいている方は、家計破綻とは程遠い方だと思います。

そのような方はこれからもずっと家計を上手にやりくりしていけると思っています。

人ってそういう能力(自分にとっての危険回避察知力、自分にとっての生存能力)がもともと備わっています。

それを崩そうとするのが現代社会特有の様々な「不安を煽ったビジネスマーケティング」です。

そのようなマーケティングに気をつけないといけません。

下手なマネーセミナーや儲け話(マルチ、ポンジスキーム)にホイホイ行かないことです。うまい話に騙されないようにしましょう。

あなたの家計であなた以外の家計の消費はしません。

あなたの家計の消費をあなた以外の家計はしてくれません。

最も重要なのは、詐欺や詐欺まがいなものにあわないことです。

既婚者は配偶者との死別に備えて

65歳以上の一人暮らしの方で「配偶者と死別の方」は普通に多いと思われます。

既婚者の一人暮らしは、平均余命の長さから女性という仮定をし、現役時代に第三号被保険者期間が長かった方は「公的年金(遺族年金+老齢基礎年金)が少ない」や自営業者(国民年金第一号被保険者)の夫婦だった場合、「老齢基礎年金のみになり、特に遺族年金には期待できない」となります。

既婚者で高齢になった配偶者の老後生活に対して、生命保険商品の死亡保障(終身保険がベスト)を選択肢の一つとして活用していただきたいところです。

しかし、昨今、生命保険を否定(解約)し、投資をしよう(させよう)という風潮ばかりで、それぞれの人のライフプランを考えていない情報発信が目につきます。

老後の生活資金のために「投資をして資産形成」という流れがネットや金融マンのメインストーリーとなっていますので、生命保険商品の効果を軽視した結果、「保険=お金」と考えないことで、そこをプランニングしていくことができなくなってしまっているようです。

誰かが言った

「死亡保障の生命保険契約は子供が独立するまで」

といったごもっともなご高説を唱える情報発信者がいます。

生命保険を否定する人たちは、そこに使われている生命保険料を自分がすすめる商品にまわしてほしいというポジション・トークです。

そうでないのであれば、一人一人ライフプランニングを実施、キャッシュフロー表を作成するべきですが、そのようなことはしません。

ここでも繰り返します。

最も重要なのは、詐欺や詐欺まがいなものにあわないことです。