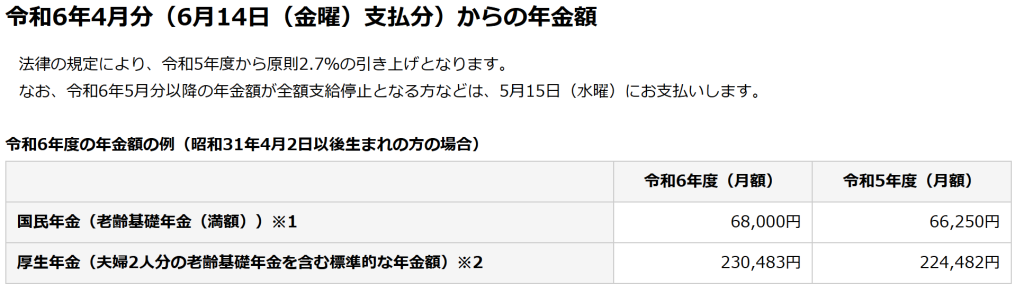

※1 令和6年度の昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は、月額67,808円です。

※2 平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

(出典)日本年金機構

平均標準報酬月額は43.9万円+加入年数40年

2024年度の公的年金支給額について、日本年金機構のWebサイトで確認してみると上表のようになっています。

国民年金(満額)・・・月額68,000円

厚生年金(夫婦2人分の標準的な年金額)・・・月額230,483円

皆さんは毎年、ねんきん定期便でご自分の将来の年金受給額のイメージを確認されていることでしょう。

そうであれば、上記の数値を「自分も同じ」と思う方も少ないとは思いますが、厚生年金の上記金額の前提として、43万9千円の平均月収(年収:5,268,000円)で40年加入ということになります。

実生活と比較した際の手ごたえとして、どうかということでしょう。

ですので、ご自身の老齢年金受給額のイメージはねんきん定期便を参考にしながら、そしてそれをキャッシュフロー表に反映させながら老後生活のプランニングを検討していってください。

皆が同じ年金額ではないのは分かっているが

将来の年金額について、皆が皆、同じ金額ではないということは理解されていると思いますが、なぜか自分自身で行う積立投資については皆が皆、同じように好成績になると思っているようです。

年金額は少なく見積もって、自分の投資結果は高く見積もるという感じです。

国は信じないが、自分の投資に対する力は信じているという感じでしょうか。

もしくは、知らない誰かがネットで言っている・書いていることが正しいと思っているという感じでしょうか。

不確実な投資の話は、期待リターンが平均で、中央値、最頻値があることを知らない・認識していない人たちが多いのが残念なところです。

日本人がそのように投資のことを受け止めているいるのは現代の金融事業者やインフルエンサーらの”啓蒙のおかげ”でしょう。

日本人が保有している金融資産の話も公的年金受給額についてもどれも「平均値」「中央値」「最頻値」というものがありますが、こと投資に関することはそれらの概念が抜け落ちています。

金融リテラシーの問題?

いや、洗脳の賜物でしょう。

【投資は自己責任】

というのであれば、すすめる側は当然として、最低限の確率論については理解しておきたいところです。

圧倒的に投資をすすめている行政は、断定的判断の提供と思われることをするのではなく、不確実な金融投資の確率を示すべきです。

国民年金のみの方はiDeCoや新NISAの前に

国民年金(満額)・・・月額68,000円

国民年金のみの方は、当然自助努力で資産形成をしていることでしょう。

まず、どのような制度、金融商品を使っていくかを考えないといけません。

最近では、「iDeCo(個人型確定拠出年金)」「新NISA」をすすめる話ばかりです。これらふたつだけをすすめる情報発信者は間違いなく金融の世界では素人であり、自営業者のことを理解していないでしょう。

普通は「小規模企業共済」「国民年金基金」もすすめないといけません。

忘れてはいけないことは、公的年金(老齢年金)の一番のメリットは「終身年金」だというところです。

それに対して「iDeCo」「新NISA」は原則そのような仕組みに対応できるようになっていません。

老後の生活資金のベースを築くためには少しでも多く「終身年金」を厚くしておくことです。

そこを考えていくと、国民年金基金という制度が浮上してきます。国民年金基金の話になると

「利率が~」

といった声が聞こえてきそうですが、国民年金のみの方が不確実な金融投資でネット上に溢れている机上の空論「●%で●年間運用したら、こんなにもお金がふえます」というセールストークを鵜呑みにするのは愚です。

まずは、確実なものを確保していきましょう。

自営業者の方ならよく分かると思います。

あなたの仕事において、当初考えていたような収益イメージ通りになっているでしょうか。あなたが自営ビジネスをすすめられたとき、誰もが成功するかのような話を聞かされたと思いますが、実際はどうでしょうか?

うまい話を聞けたのは、それをはじめる前までではなかったでしょうか。厳しい世界で生活をしているからこそ、将来「堅実・確実な」金融資産を確保することの大切さを身に染みて分かると思います。