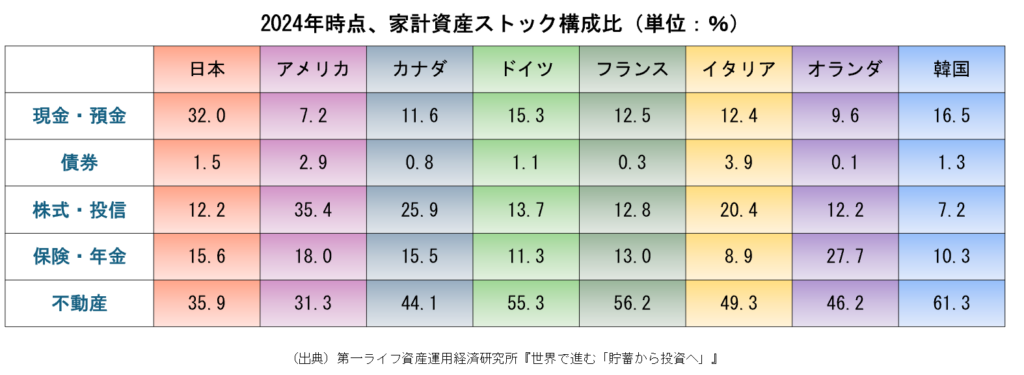

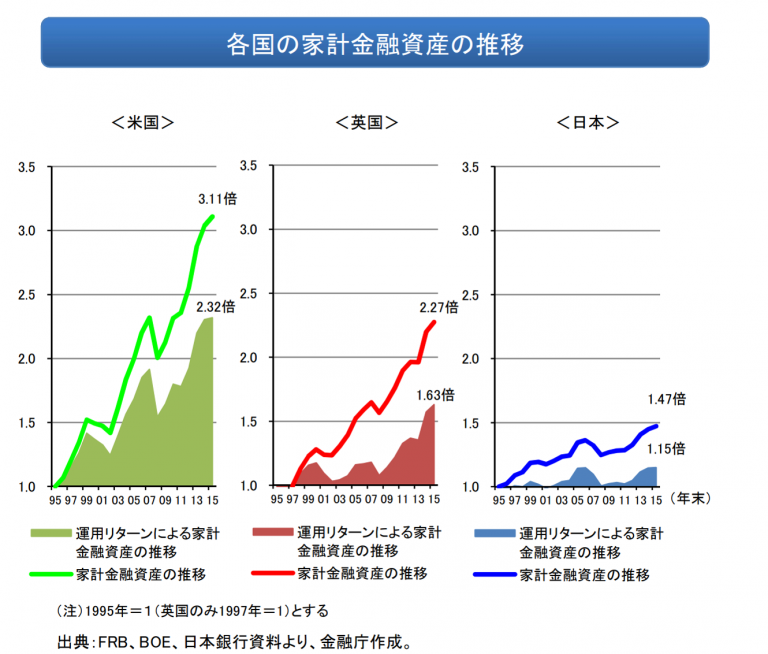

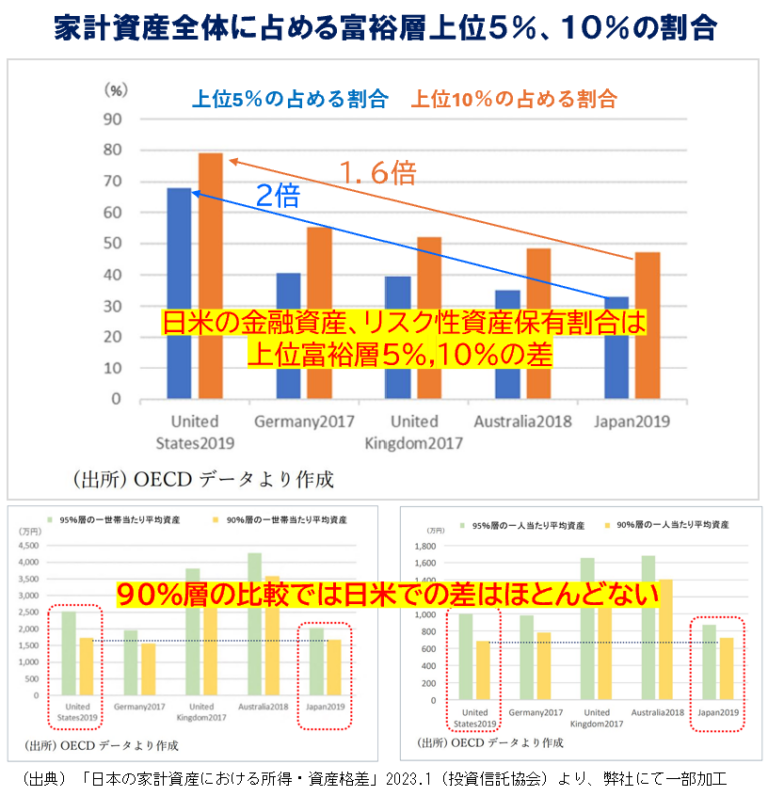

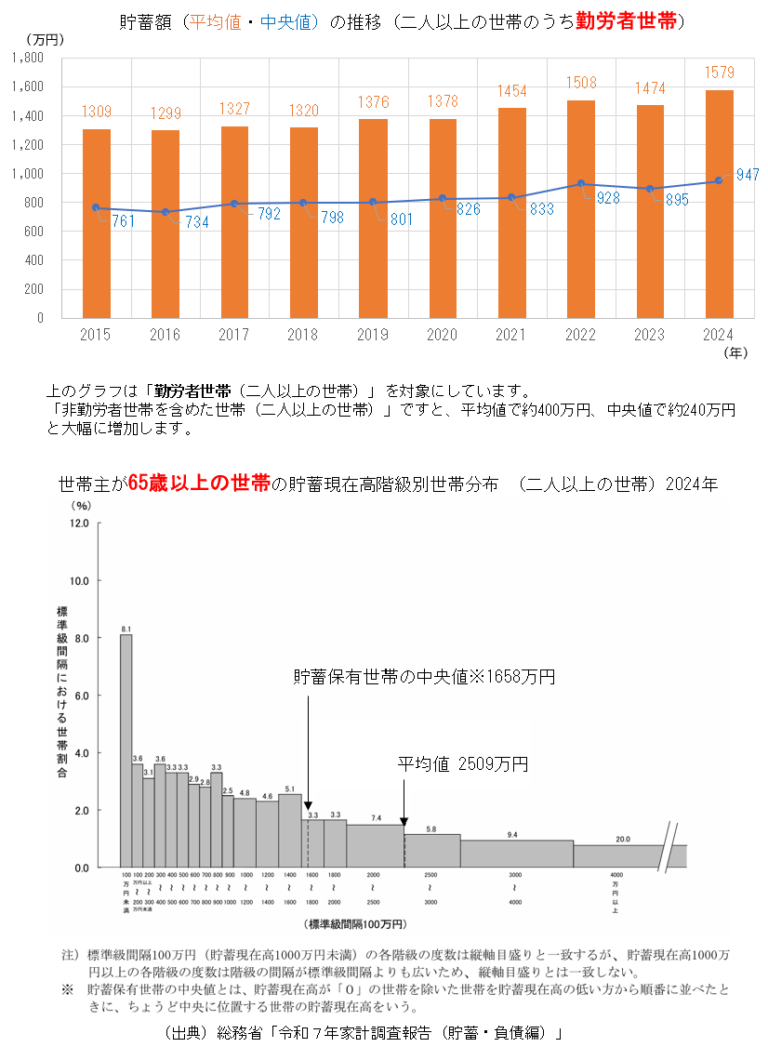

2026年6月12日 / ブログ 個人家計は無理をしても仕方がない 弊社では「日本人は預貯金比率が多すぎ、株式や投信の割合をふやすべきだ!」といった金融業界に中心に喧伝されていることを誤情報だと指摘しています。なぜなら、大前提として預貯金を中心に金融資産を保有しているのは高齢者と富裕層だからです。彼らの比率を変えないと大きな変化は起こりません。・コンプラ的に高齢者に投資をさせる?・日本の富裕層は不動産に投資をしている傾向があります。つまり、金融業界は預貯金比率について実物資産は考慮せず、さらにマクロでみているだけです。日本人の特徴でもありますが、実物資産である「土地・不動産」を含めると日本人は結構リスクをとっています。住宅ローンについても日本は『リコースローン』で、比較されるアメリカは『ノンリコースローン』です。・ノンリコースローン・・・返済不能になった場合、住宅を手放すだけで残債が帳消しになる仕組み・リコースローン・・・返済不能になった場合、住宅を手放しても許されずローンも残る仕組みこれにより、実物資産「土地・住宅」に対して住宅ローンを組んでいる人が多い日本人はリスクをとっているということが分かります。これを理解せず、させずに他人様の家計を語っている人たちは問題ありです。以前の『米国下位50%は株式保有ほぼゼロ』でも金融業界にいる専門家等によるレポートを紹介していますが、これらをはじめたくさんの情報があるにも関わらず、いまだに誤情報が垂れ流されていることに金融庁が金融事業者に求める【顧客本位の業務運営の方針】というお題目とは到底かけ離れている情報発信には残念な業界だと言わざるをえません。 家計のストック資産を世界で比較 上表は、第一ライフ資産運用経済研究所のレポートからのものです。日本の不動産シェアは「デフレ期の地価低迷」などにより他国と比較して低いとのことです。ここで、アメリカについてどのように示されているかを引用します。●米国の家計資産は富裕層に集中。純資産保有額の上位1%が全体の32%、これを含む上位10%までで68%の富を保有●富裕層は株式・投信を多く所有する一方、資産保有額の下位50%は不動産の割合が大きく株式保有は僅かいかがでしょうか。上位10%で68%の富を保有しており、下位50%の株式保有は僅かとのことです。これまで示してきた他のデータ資料と同じですね。なぜ金融業界は”嘘”を広めるのでしょうか?数字は嘘をつかないが、嘘つきは数字を使う典型です。金融庁が作成した下図「各国の家計金融資産の推移」も煽りであり、ミスリードです。 (出典)第一ライフ資産運用経済研究所『世界で進む「貯蓄から投資へ」』 一人あたり保有資産95%層、90%層の平均資産 平均貯蓄額