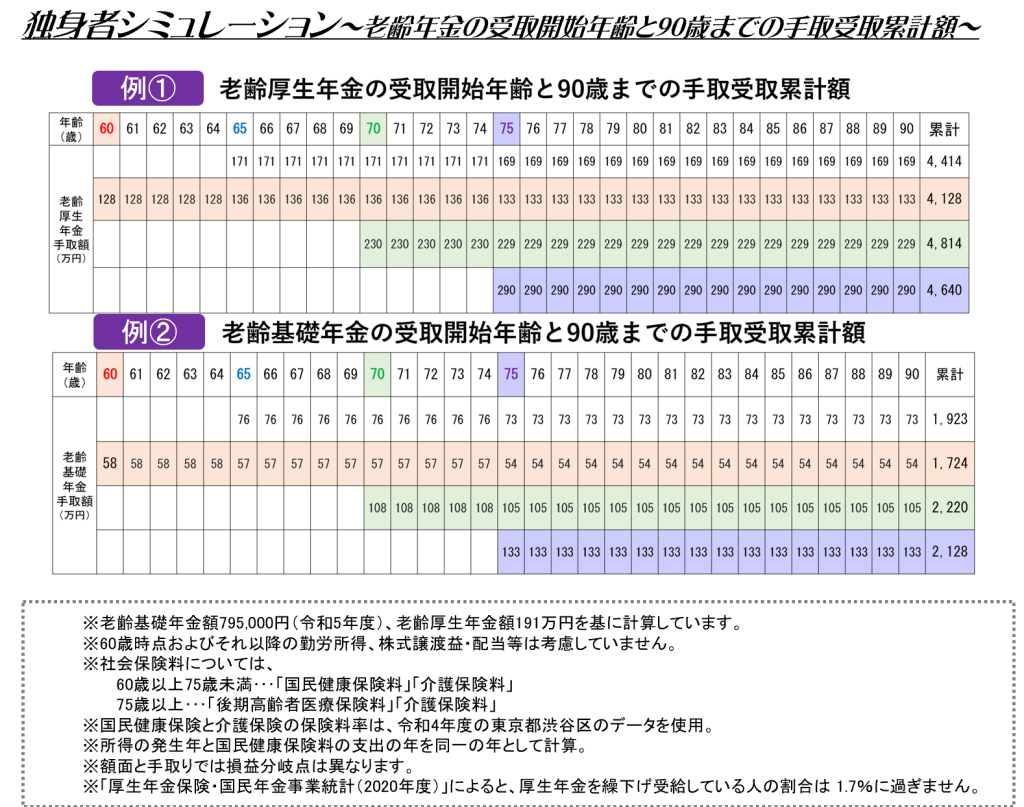

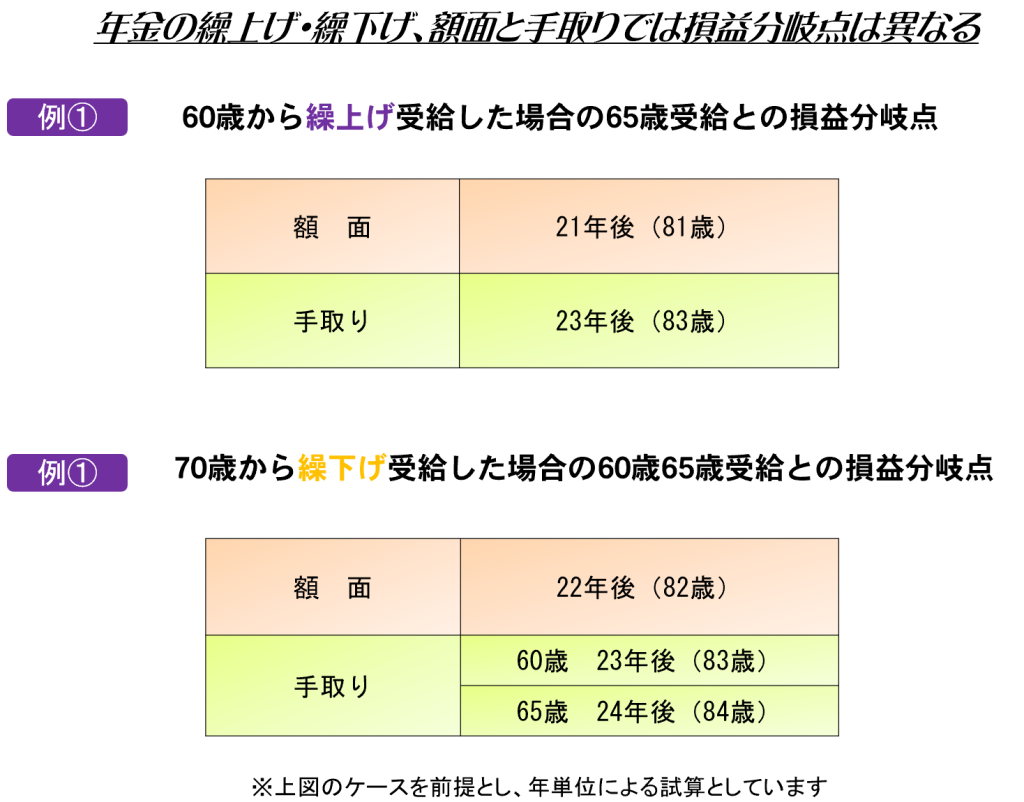

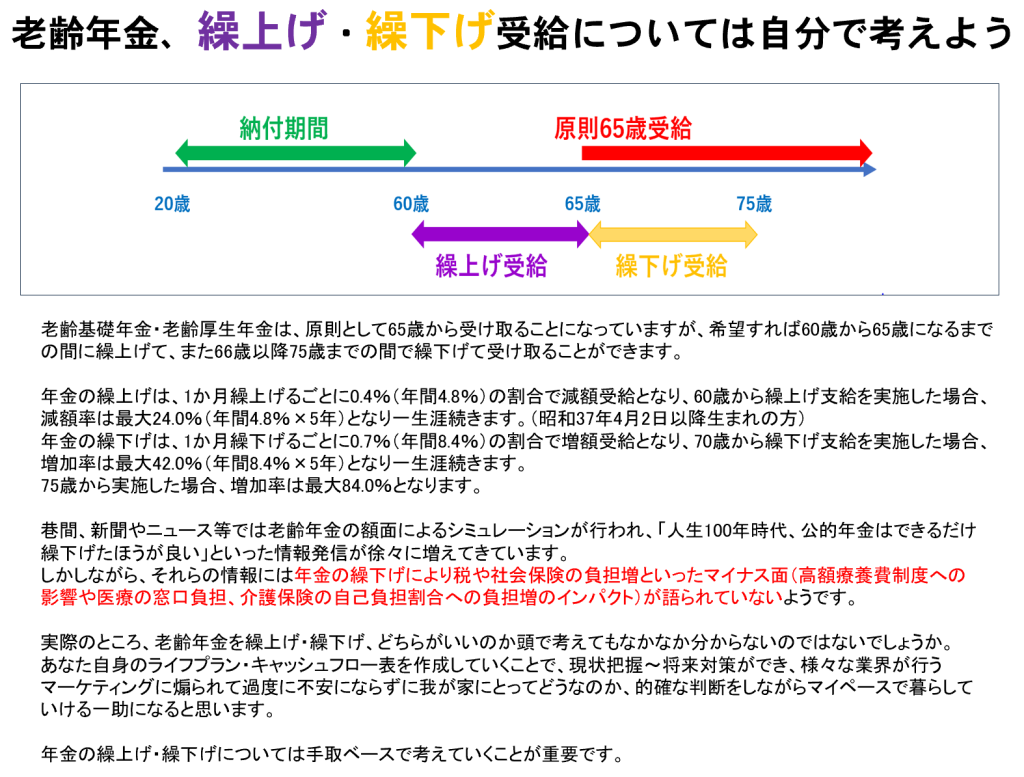

2023年2月27日 / ブログ 老齢年金の受給開始年齢、65歳からがいいのか、繰上げ繰下げならどうなのか 老齢年金を繰上げ・繰下げ、どちらがいいのか、頭で考えても分からないのではないでしょうか。巷間、新聞やニュース等では老齢年金の額面によるシミュレーションが行われ、「人生100年時代、公的年金はできるだけ繰下げたほうが良い」といった情報発信が徐々に増えてきています。しかしながら、それらの情報には年金の繰下げにより税や社会保険の負担増といったマイナス面(高額療養費制度への影響や医療窓口負担、介護保険の自己負担割合への負担増のインパクト)が語られていないようです。実際には、年金の繰上げ・繰下げは手取ベースで考えていくことが重要です。 老齢基礎年金(例②) まず、老齢基礎年金のシミュレーション(上図)を見てみましょう。シミュレーションより分かること*60歳から繰上げ受給した場合、65歳からの受給に逆転されるのは80歳です。*70歳まで繰下げし、そこから受給した場合、65歳からの受給を逆転するのは81歳です。*75歳まで繰下げし、そこから受給した場合、65歳からの受給を逆転するのは87歳です。 老齢厚生年金(例②) 次に、老齢厚生年金(第2号被保険者は老齢基礎年金と老齢厚生年金を受給)で見ていきましょう。勤労収入(厚生年金被保険者)は60歳までと仮定します。※図の65歳時点の額面年金額・・・191万円シミュレーションより分かること*60歳から繰上げ受給した場合、65歳からの受給に逆転されるのは83歳です。*70歳まで繰下げし、そこから受給した場合、65歳からの受給を逆転するのは84歳です。*75歳まで繰下げし、そこから受給した場合、65歳からの受給を逆転するのは89歳です。 老齢基礎年金と老齢厚生年金では異なる いかがでしょうか。シミュレーションによると、老齢基礎年金と老齢厚生年金で逆転年齢が異なることが分かります。同時に基礎年金のみと厚生年金では金額が大幅に違ってきます。それは受給期間が長くなればなるど大きな差となってきます。このようなことを含め、あなた自身のライフプラン・キャッシュフロー表を作成していくことで、現状把握~将来対策ができ、様々な業界が行うマーケティングに煽られて、過度に不安にならずに我が家にとってどうなのか、的確な判断をしながら暮らしていけると思います。よくある「うまい話(=詐欺)」にも騙されたりしないように気をつけていきましょう。