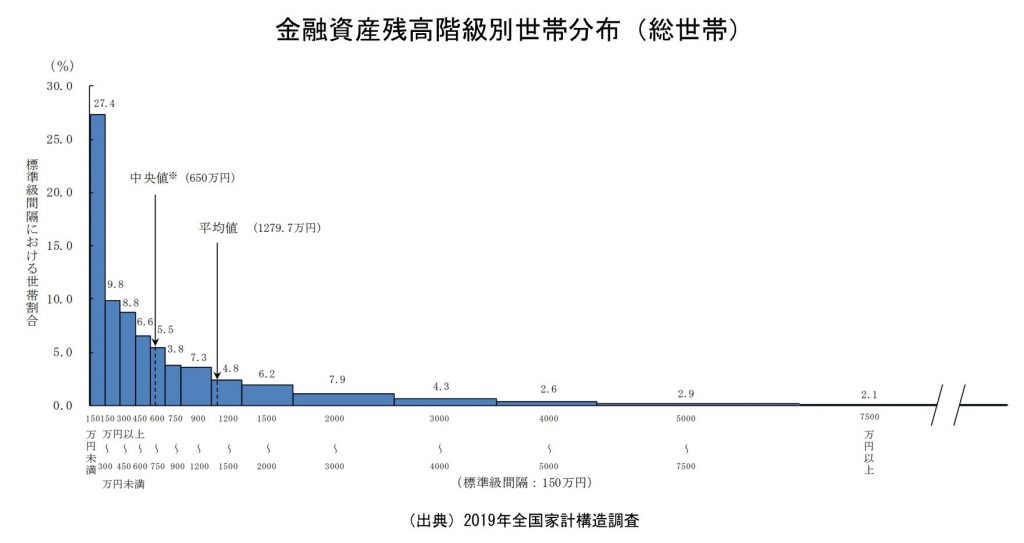

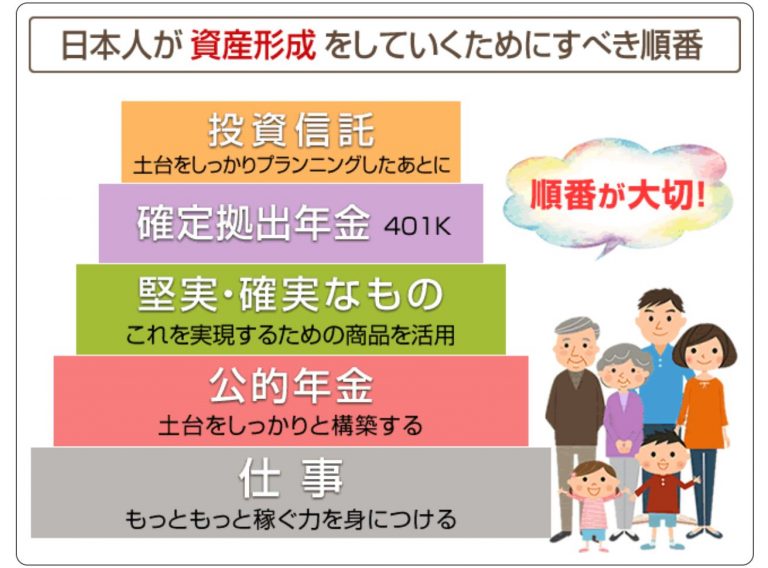

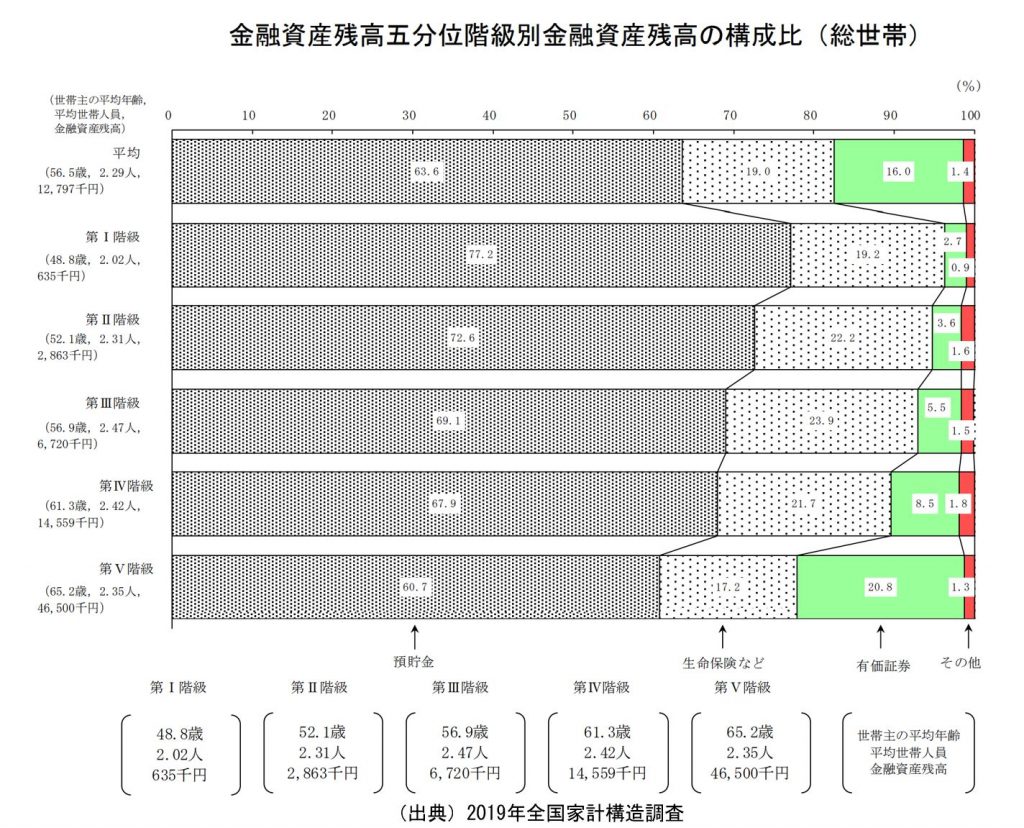

2022年3月28日 / ブログ 個人家計の資産形成で重要なのは仕事の収入 弊社では、個人が資産形成していくうえで、最も重要視すべきなのは順番が大切だとお伝えしてきています。順番とは、以下の資産形成ピラミッドの下から順番に行っていくことです。 総務省の「2019家計構造調査」にある画像をご覧ください。 ここからも分かります。いつも申し上げていますが、日本の個人家計の金融資産内訳において「有価証券(株式・投資信託)」の比率をふやしたのであれば、富裕層か高齢者にアプローチするしかありません。家計の金融資産が300万円ほどの世帯(第Ⅱ階級)に対していったいどれほどのリスク商品を購入すれば正解なのでしょうか?100万円?150万円?700万円ほどの世帯(第Ⅲ階級)はどうでしょうか?200万円?300万円?そして、それらの世帯の負債(住宅ローン等)はどの程度のものでしょうか?これらはデータとしてはでています。このようなことはあまり考えてはなさそうですね。金融業界は。さて、富裕資産階級とも言える第Ⅴ階級をご覧ください。平均4,650万円の金融資産を保有しながら半分以上は預貯金として保有し、有価証券には約2割(1千万円程度)を振り向けているというように解釈することができます。かつ、その層の世帯は平均年齢65歳だということです。この層にアプローチすることが日本の個人金融資産の内訳で有価証券保有割合を増加させることになると思うのですが、金融マンはなかなかアプローチできません。なぜでしょうか?●高齢者には適合性の原則や苦情の可能性から二の足を踏んだり、制限があったりします。●富裕層マーケットには、それなりの金融営業担当者がいて、すでにプランニングされている。●そもそもそれ自体理解していない。日本人が行っていく個人の金融資産形成で重要なのは、仕事での収入を継続的に得ていけるよう、また同時に収入増をしていけるよう、スキルアップをしていくことです。決して、巷間言われている「投資で」という考えを大きく持たないことです。皆さんに「投資で」ということを働きかけている金融マン(FP含む)は、必死に自分の”仕事”で収入を得ようとしているのです。そこは見習いたいところではありますね。他方、金融業界には言いたいことがあります。他人様を泣かせることでお金儲けをしてはいけない。