インフレのためと言われてはじめた投資、実際どうですか?

「あなたが普通預金に100万円持っていても、2%インフレが続くと30年後には半分の価値になってしまいますよ。だから投資がこわいと言っていたら、あなたのお金はただ減っていく一方ですよ。」

【関連記事】

インフレ煽りはポジショントーク

といったセールストークで投資をはじめた方も多いかと思いますが、現在のインフレ傾向において、あなたの投資はそれを回避できるような状況になっているでしょうか?

つまり、実生活に役に立つような成果となって表れているでしょうか?

多くの場合、答えはNOではないでしょうか。

実生活に役に立つ成果というのであれば、キャッシュ・ポジションになっており、それを使って消費していける状況になっているということになります。

しかしながら、現実はずっとリスク晒されている状態(ポジションをとっている状態)ではないでしょうか。

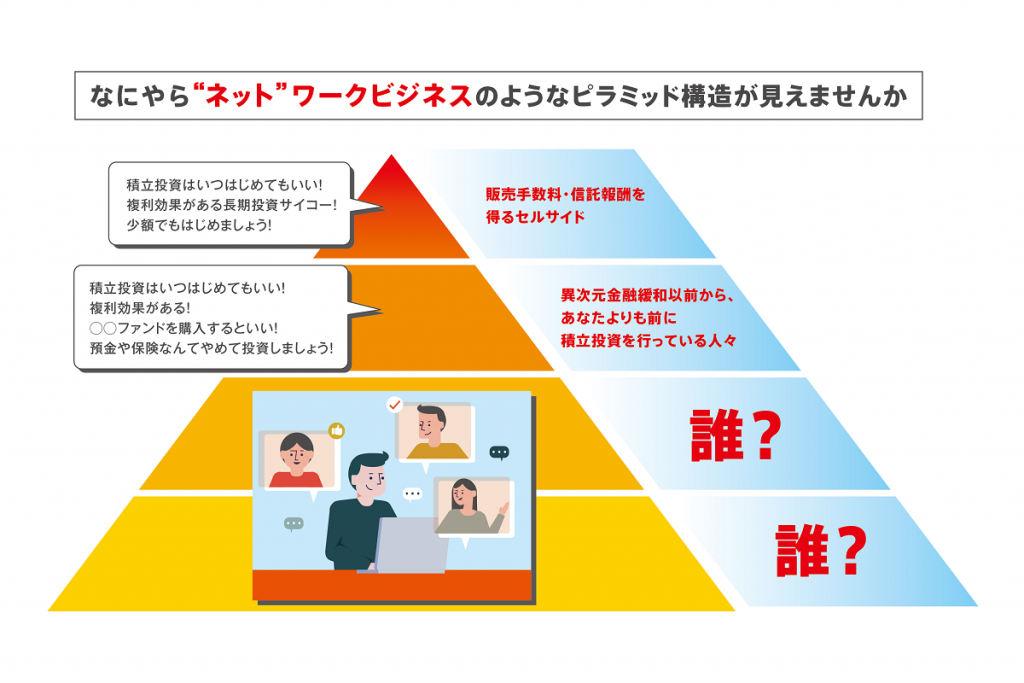

あなたにインフレリスクを煽って投資をすすめたセルサイドは、インフレ傾向になった今、利益確定をすすめたり、あなたの家計収支生活を気にする連絡やアドバイスをくれていますか。

どちらかと言えば、常に、

投資しろ~

バイ・アンド・ホールドしろ~

ではないでしょうか。

実際のところ、セルサイドや投資をすすめる金融事業者や投資大好きネット民たちは、あなたが投資マネーを引き上げることを是としません。

それをされると、自分にとってなんにもならないからです。

「なにを言ってるんだ!いまは大丈夫でしょう。老後が問題なんだ!」

という人もいるでしょう。

いえ、残念ながら誰彼構わず同じなんですね。

投資しろ~

バイ・アンド・ホールドしろ~

というのは。

老後についていうなら、その時点で投資成果がうまくいっていることは保証されていません。

”いま”厳しいという現実でフォローできないといけないのではないでしょうか。

複利”教”になっていると単利の発想ができない

”複利命”の複利”教”になっていると、単利で、利益確定をすることについて発想が妨げられているのではないでしょうか。

100万円の2%は102万円、翌年も2%なら複利計算なら104万4千円になります。

一方、単利計算なら2年後は104万円です。

しかし、102万円の翌年マイナス2%ならいかがでしょうか。

複利計算であれば、999,600円です。

100万円が102万円になり、100万円割れになっています。

つまり、マイナス複利効果になっています。

単利の発想であればいかがでしょうか。

100万円が102万円です。ここで2万円の利益確定です。

翌年100万円が98万円になります。利益確定分と合算して100万円(元本)です。

これを繰り返していくと・・・

このような動きになります。

10年後にはショートしていることになります。

この「2%」について、手数料・税考慮なしです。

従いまして、仮に毎年2%の手数料がかかる商品の場合、ここから大きなマイナスとなりますし、毎年1~2%の商品手数料考慮後と仮定すれば、リターンとの乖離が思った以上にあることになります。

インフレ要因は?

●カネ余りインフレ

●需給によるインフレ

●賃金上昇を伴う好景気(高度経済成長期のイメージ)

●円安・海外資源高騰による輸入物価上昇

等です。

先週、日銀総裁は、日米金利差による円安インフレを容認しました。それどころか、緩和も継続とのことです。

さすが”株価対策総裁”です。