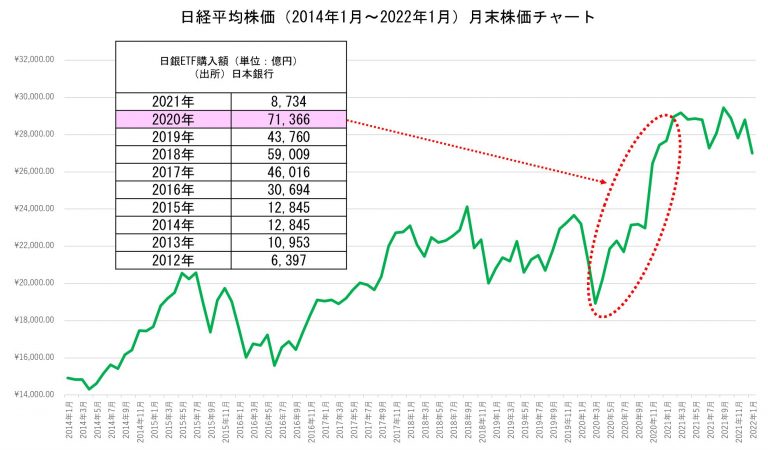

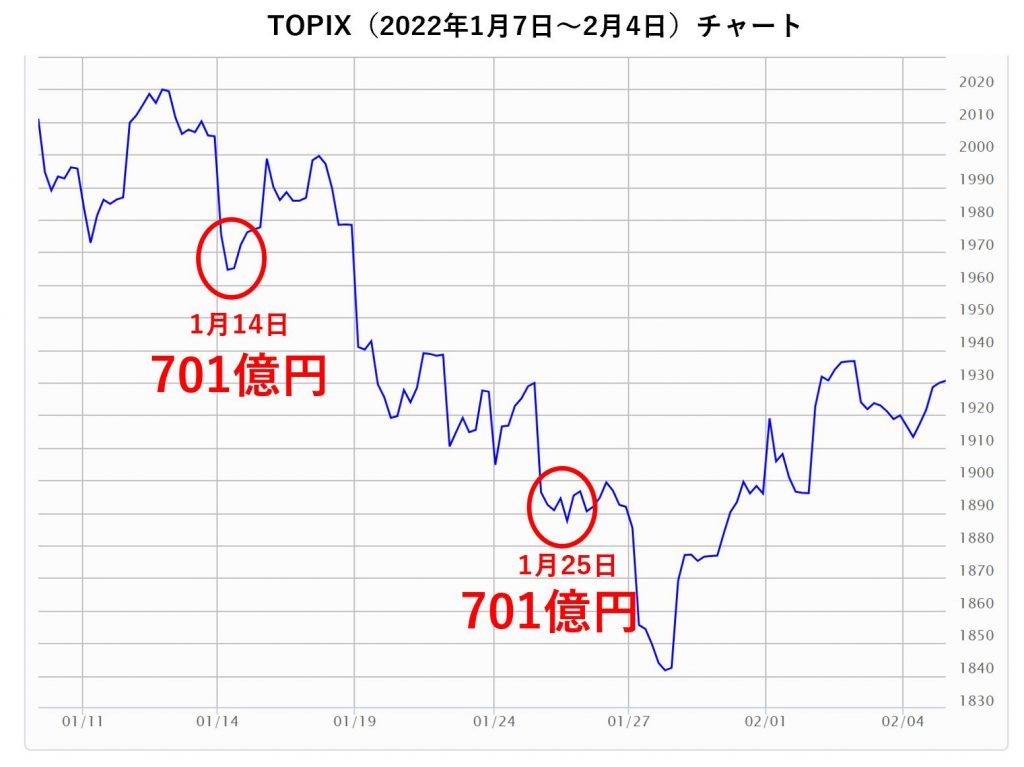

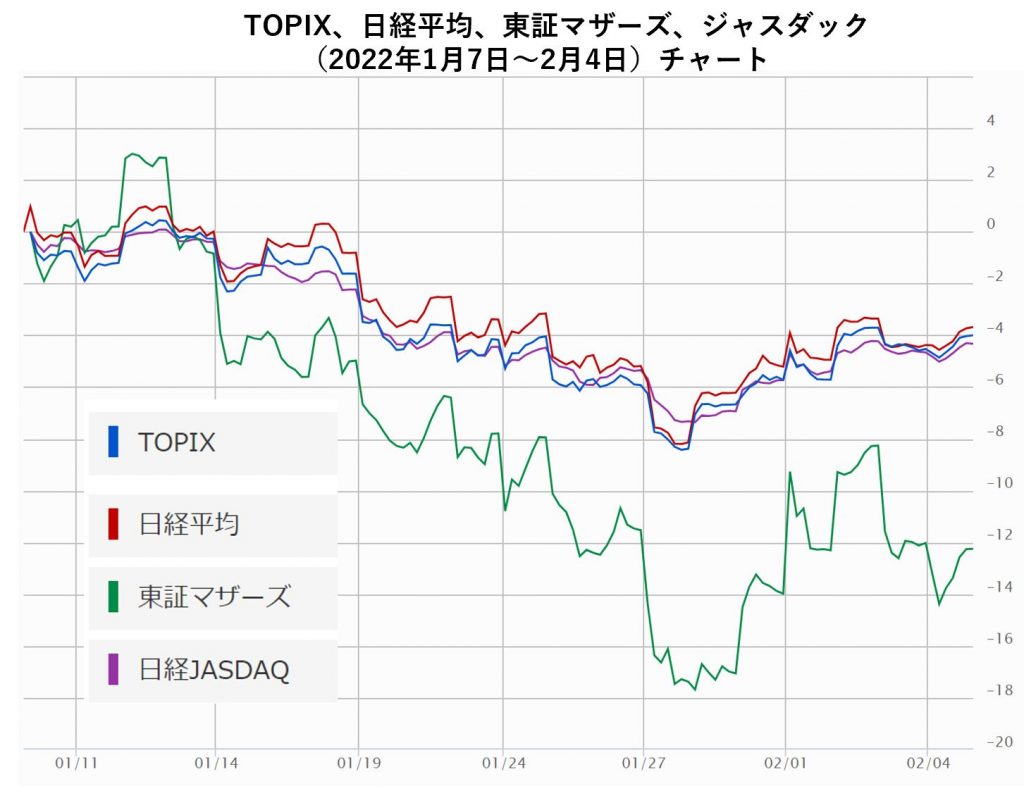

2022年2月4日 / ブログ 日本銀行のETF買いのメッセージ 日本銀行による日本株式市場の操作が実質終わりを告げてから約1年になろうとしています。いまだに正式にはその終わりを告げない日銀総裁の姿勢は問題だと思います。上図の表からも分かると思いますが、2020年の1年間の買付額は7兆円超(売りをしない単純な買い)でした。この額に匹敵するのは2016年と2017年の連続した2年間です。そのときの平均株価の上昇幅をご覧ください。すごいでしょう。2016年・2017年の2年間で3,731円上昇。2020年の1年間で3,787円上昇。これは売らない”機関投資家”日銀の14兆8千億円(上記3年間)の買い越しの成果です。と同時に、上図にある期間(2014年~)自社株買いも強烈に行われました。アベノミクスからはじまった異次元の日本株上昇期間は、多くの副作用をもたらしたと思います。そのひとつとして株式投資(投信含む)はこんなにも簡単に儲かるものと思っている層を溢れさせてしまったことが挙げられるでしょう。ブロガーやユーチューバーなどのいい時期しか知らない人たちやネット上に存在する誰かが言った・書いたものを受け売りして、その情報をただ垂れ流している層が急増しているのは仕方ないとして、金融機関・金融業界に所属している者まで同じ感覚になってしまったのですから始末が悪いです。これが日銀のETF買いによるメッセージではないでしょうか。ご自身の金融資産が将来地獄絵図に巻き込まれないことを願うばかりです。 例えば2022年1月の日銀によるETF買いの意味は? 2022年1月14日、1月25日、日銀は701億円ずつETFを買っています。いったい何のために買ったのでしょうか?もっと言うと、誰のために買ったのでしょうか?買うなら買う、買わないなら買わないとハッキリと明言したほうがいいと思っています。日銀が株を買う理由「リスクプレミアムに働きかけるため」リスクプレミアムとは、リスクをとることに対する報酬となる部分で、期待リターンから無リスク資産金利を引いた差です。日銀は、リスクプレミアムが下がると世の中にリスクマネーが循環して物価が上昇する(物価2%維持目標)という考え方でリスク性資産である株式を購入していますが、政策効果は得られていません。そもそもそれが本当に日銀が言っているように多大な効果を与えると思えないのですが、これらの政策や政策効果の公表等を通じて、はっきり言って日銀の権威を低下させたのではないかと思っています。つまり、政権に忖度し続けた日銀を誕生させてしまったって感じでしょう。ここ10年、日本の株式市場で大儲けできた海外投資家は笑っていたでしょうね。 (出所)マネックス証券 ここ10年、日経平均型やTOPIX型のETFを爆買いしてきた日銀。”大”喜びしたのは、「海外投資家」「当該上場会社の役員・従業員」「富裕層」ではないでしょうか。ここ一年、日銀が買わなくなった株式市場を見て思ったのは、「アベノミクス前の日本株相場に戻ったような感じ」です。現在、出来高があるのでまだいいですが、今後細っていってしまうとどうなってしまうのか、というところでしょうか。