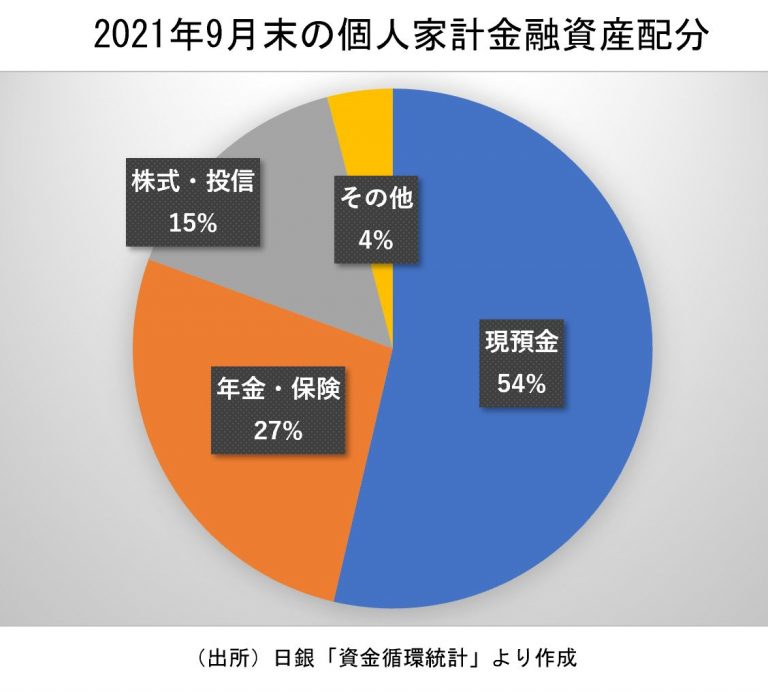

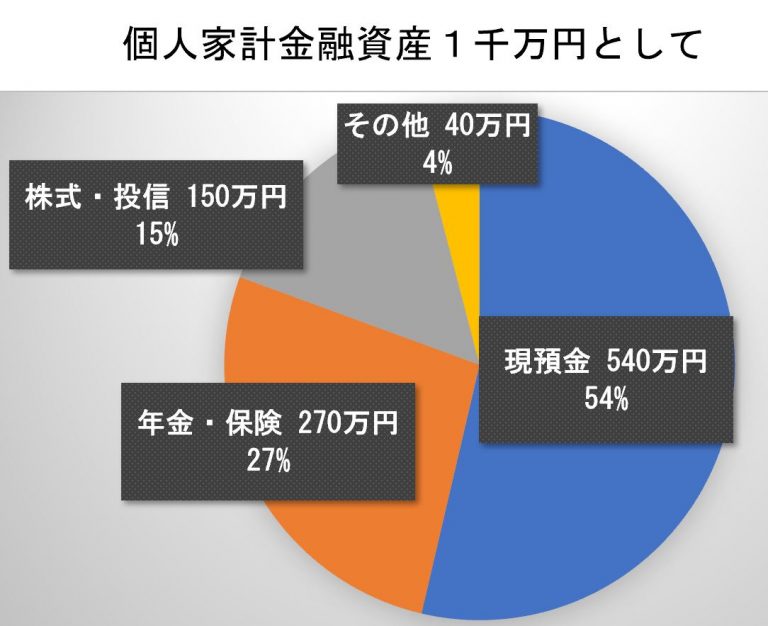

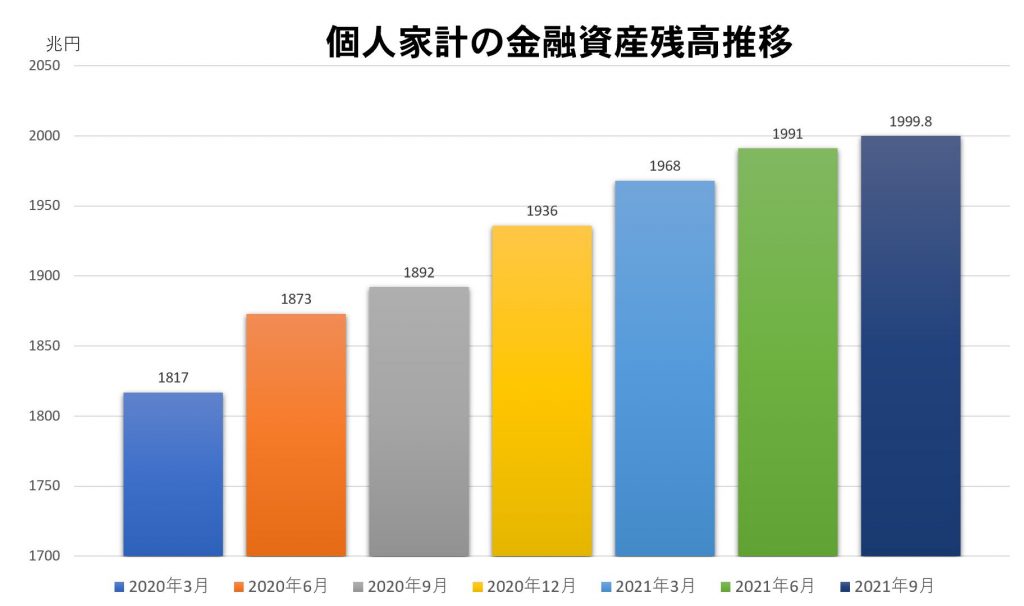

2022年1月6日 / ブログ 2021年9月末の個人の金融資産残高1999.8兆円でした。30年前は1000兆円だったとのことで、倍になっています。上の円グラフをご覧ください。1999.8兆円の配分比率です。「現預金が半分強」になっていることをいつも金融業界やマネー系媒体はダメ出ししています。本当にそうなのか、改めて考えてみましょう。 あなたの家計に当てはめた場合どうですか? 金融資産を1千万円以上保有している働き世代って、そんなに多くありません。個人家計において、特に1千万円以下の金融資産(働き世代ではかなりの世帯数)で、金融業界の言うとおりに「現預金」比率を減らして「株式・投信」比率を増やしていくというのは、実生活における家計から考えると不安を抱えることになると思います。1千万円以下の金融資産の内、それほど多いとはいえない「現預金」を「株式・投信」へ振り向けたとしてもたかがしれています。それよりももっともっとしないといけないことがあるはずです。実際「金額単位」で見てみると、家計バランスとして悪くないと思いませんか? あなたの家計よりも全体の利益優先になっているのではないか 金融業界は、立派な理念やお金をかけた広告等で語っているものと実際の現場で行われている営業とに大きな大きなギャップがあります。(私見ですが)あなたの家計の金融資産比率ではなく、全体としての比率しか見ていないのが、その証拠でもあります。いい加減にそのレベルから卒業してほしいのですが・・・つまり、あなたの家計から「株式・投信」へ100万円資金がシフトされたとしても、一金融機関や一営業パーソンから見ると大した額(=成績)ではありませんが、それが1億人単位で起こると金融業界としてはとても巨額なものになります。しかしながら、現実は何度も言っていますように、日本では上位10%の人が40%の資産を保有しており、金融資産は65歳以上の高齢者が半分保有しています。高齢者や富裕層にアプローチをしない・できない金融パーソンが多いのが現実であり、特に高齢者へのアプローチは後々苦情にも繋がりやすいという面もあります。そういう側面もあり、必死に積立投資をすすめているということもあります。ただ、あなたが考えていかなければならないのは、上のグラフにあなたの家計を当てはめて、あなたのライフプランと性格に合った金融資産構成にすることです。残念ですが、日本の金融業界やマネー系媒体はそこを考えてくれてはいません。