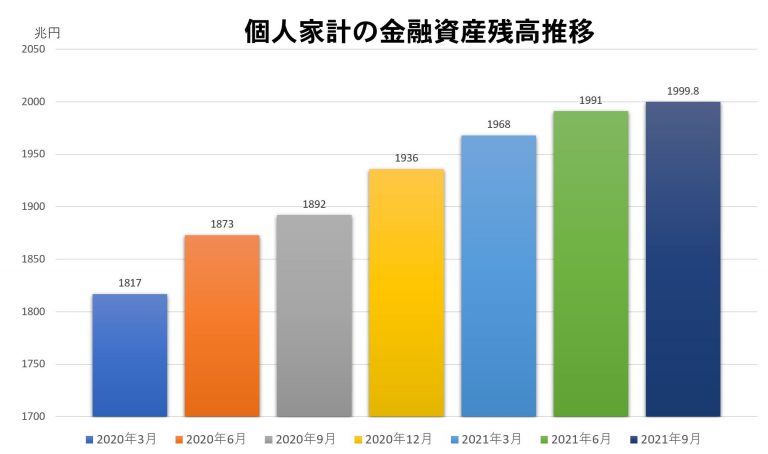

2021年12月21日 / ブログ (資料)日本銀行 2021年9月末の金融資産残高が公表されました。結果は、前年比108兆円増の1999.8兆円でした。金融負債はあまり変わらずに、純金融資産残高は1638兆円と増加しています。大切なのは、我が家の家計資産はどうか、というところです。上のグラフと同じように順調に増加していけると安心ですよね。 「貯蓄から投資へ」の成果ではないから 当ブログでも指摘してきましたが、上位10%の人が40%の資産を保有しており、金融資産は65歳以上の高齢者が半分保有しています。株式や投資信託で含み益が増となっていますが、ここから想像しないといけない事実は100万円が10%増えてもしれていますが、1億円が10%増えると大きくなります。つみたてNISAがどうのこうのと言っている記事を見かけますが、しれていますから^^;つみたてNISAで50万円が55万円になっても、預金50万円が60万円になったほうが大きいですよね。そういう世界です。つまり、「貯蓄から投資へ」が成功しているのではなく、もともと保有資産が大きい富裕層や高齢者の株式・投信マネーが、通常生活のお金に困っていない富裕層や高齢者の相続でまわそうと思っている富裕層や高齢者の日常まったく気にならないリスク性資産が勝手に増加しただけです。ですので、財務省などが言っている「給付金が貯蓄にまわるから云々」と言う論調は、まあ正しいとはいえないですね。金融の最前線で営業をしている人や実際の個人家計を見ているFPならもう分かっています。富裕層と高齢者の資産増加が、個人家計の金融資産を大きく引っ張っていっているということを。