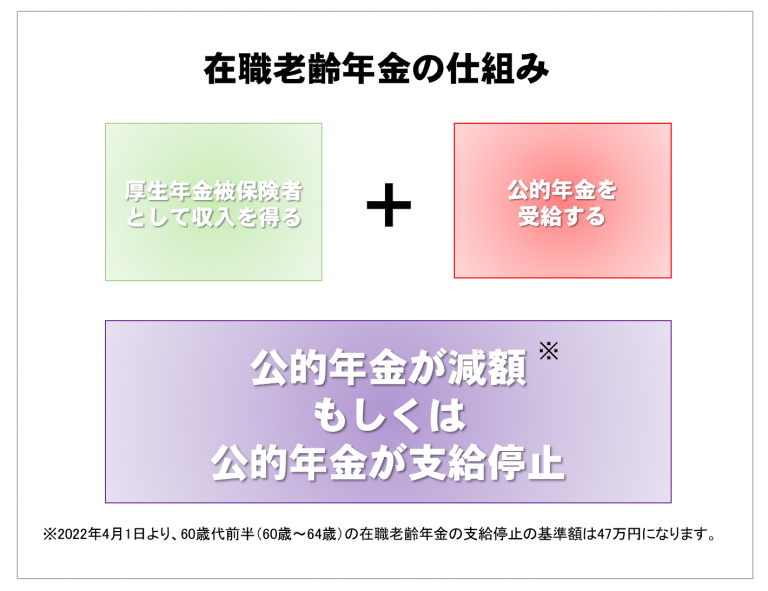

在職老齢年金とは

年金支給開始年齢以後、老齢厚生年金の受給者が厚生年金に加入して働く場合(=厚生年金被保険者でなければ関係ありません)、年金月額と収入に応じて年金の一部が減額されたり、一定の収入を超えると年金が支給停止されることになります。

これを在職老齢年金といいます。

65歳未満では、特別支給の老齢厚生年金(報酬比例部分+定額部分)が対象となり、65歳以降では老齢厚生年金が対象となります。

老齢基礎年金は減額・停止対象にはなりません。

70歳以上の方については、厚生年金保険の被保険者ではありませんので、保険料負担はありません。

60歳代前半(60~64歳)の在職老齢年金

基本月額+総報酬月額相当額の合計が28万円(2022年4月からは47万円)を超える場合に減額されます。

60歳代前半の基本月額の考え方は

加給年金額を除いた特別支給の老齢厚生年金額(報酬比例部分+定額部分)÷12

総報酬月額相当額の考え方は

その月の標準報酬月額(4~6月の総支給額の平均)+(直近1年間の標準賞与額(ボーナス)の合計÷12)

基本月額と総報酬月額相当額の合計が28万円を超える場合、

●総報酬月額相当額の増加2に対して、年金を1停止。つまり、超えた額の半分が停止されます。

●総報酬月額相当額が47万円を超える場合、超えた分をさらに年金停止。

※ 支給停止額の計算の基礎となる「28万円」及び「47万円」については、それぞれ「支給停止調整開始額」及び「支給停止調整変更額」と呼ばれ、

賃金や物価の変更に応じて毎年見直されます。

65歳以降の在職老齢年金

基本月額+総報酬月額相当額の合計が47万円を超える場合に減額されます。

65歳以降の基本月額の考え方は

老齢厚生年金÷12

総報酬月額相当額の考え方は

その月の標準報酬月額(4~6月の総支給額の平均)+(直近1年間の標準賞与額(ボーナス)の合計÷12)

基本月額と総報酬月額相当額との合計が47万円を超える場合、

●基本月額-(基本月額+総報酬月額相当額-47万円)÷2

厚生年金に加入していなければ関係なし

在職老齢年金は、厚生年金に加入して働いているかどうか、となりますので、そうでなければどれだけ収入が多くても老齢厚生年金は全額支給されます。