堅実な日本人は貯蓄を取り崩せなくなった?

多くの人が貯蓄(投資を含む)をする理由を「老後資金のため」としています。

しかし、一定程度の貯蓄額のある高齢者は実際にその貯蓄を取り崩して使っているのでしょうか?

私の経験上となりますが、

否!

と感じています。

日本人のDNAとも言えるかもしれませんが、堅実に金融資産を蓄えてきた日本人は、それを減らすということを積極的にしないということではないでしょうか。これは、ずっとある社会保障に対する不信感、日本政府による不安を煽る政治(iDeCoやNISAをすすめ過ぎる)も要因になっているでしょう。

日常生活にかかる費用は、それまでの人生で家計をコントロールしてきた人はうまくやりくりしていける力を自然に身につけており、それは人間の本能といったものでしょう。

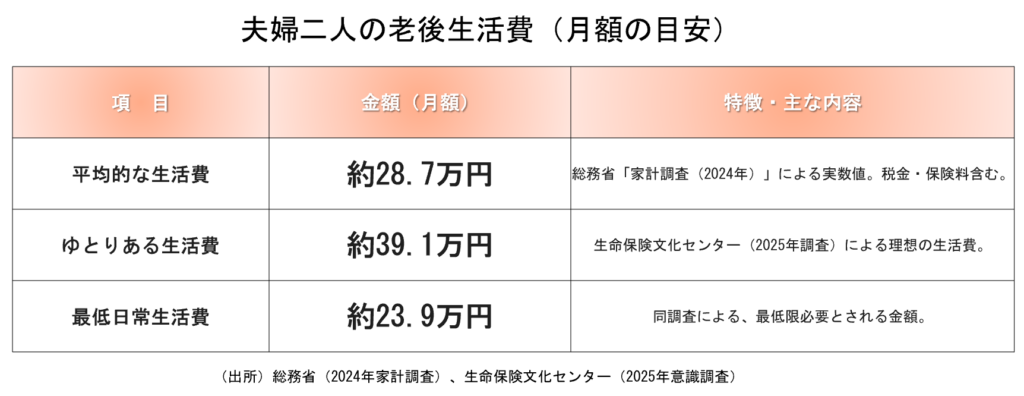

まず確認しておくべきは、老後生活において、日常生活資金が厳しいスタートとなる可能性の多くは、金融資産が少なく、公的年金が厚生年金ではなく国民年金のみの場合だと考えることができます。

使いきれない貯蓄、 死ぬときが一番金持ち

最近指摘されている皮肉な言葉があります。それは

【死ぬ時が一番金持ち】

というものです。

資産形成・資産運用の到達点がこの言葉によって表されているのが問題点であり、人生最大の失敗だとも言われています。

人生の大部分の時間をかけて働いて得てきた収入を金融商品にある意味数字として放置し、亡くなっていく人が多いということになります。ただ寂しいということだけでなく、いろいろと大きな損失ですね。

この理由は上記社会保障に対する不信感をはじめ、いろいろと挙げられていますが、金融業界にいるものとして、あることを感じています。それは

・金融業界が運用によって得られたお金を使わせるようなアドバイスをしない

・金融業者がライフプラン表・キャッシュフロー表作成を軽視している

ことも要因としてあるでしょう。

それはそれで遺族に残せるという考え方もありますが、それであれば生命保険(終身保険)を使う方法があります。

金融商品は使い方ですから。

投資をすすめる界隈は生命保険を否定することがテーマになっていますので、使い方の勉強をしていませんので知らないというケースが多々見受けられます。

『DIE WITH ZERO』の考え方

ビル・パーキンスの著書『DIE WITH ZERO』で、

人生の目的は富を増やすことではなく、人生の経験を最大化することである

という哲学があります。

死ぬときに残った資産は、

タダ働きで働いた証拠

と言われています。

私たちは、自分の貴重な時間を切り売りして給料という形でお金を得ています。

そこから考えてみます。

例えば、時給2000円の人が1000万円残して亡くなったとき、5000時間(1000万円÷2000円)という時間がでてきます。

その時間はタダ働きの時間となります。

5000時間を1日8時間労働として計算すると625日間となり、週休2日換算、1か月の出勤を20日とすると、2年7か月の仕事となります。

これをどう考えるかですね。

人生最後の日に、神様から自由な時間と1000万円の通帳のどちらかを返してあげようと言われたらどちらを選びますか?

『DIE WITH ZERO』の考え方では、迷わず自由な時間となります。