住宅ローン、固定金利をすすめる声が増えているが

住宅ローンについて、変動金利がじわじわと上昇しています。

そのような状況下において、最近のSNS界隈では「住宅ローンは固定金利一択だ」という声が増えてきているように感じます。

金融(住宅ローン、投資、保険等)に関することのSNS界隈の情報は、偏っている特徴があります。

それはインフルエンサーや専門家などの声が同じ方向に向いていることがよくあり、業界関係者でない一般の人も、それらの誰かが発信した情報(本、ネット)に倣えって感じになりがちです。

金融に関する情報発信者の多くは、実務をしていない、経験のない者が多いでしょう。

住宅購入は、多くの人にとって人生最大の買い物であり、一生に一回の買い物となります。

だからこそ、あなたのことを知らない他人の声に惑わされずにしてほしいと思います。

今回、固定金利(フラット35をイメージ)と変動金利で、どのような返済になっていくかという比較をシミュレーションしていきたいと思います。

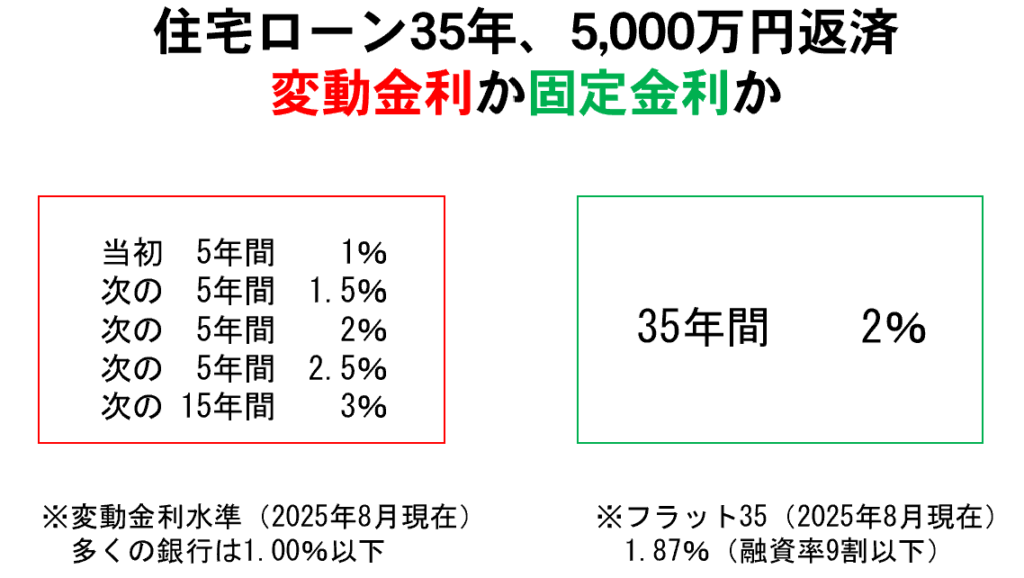

上図を条件とした5千万円の35年ローンをシミュレーションしてみました。

【固定金利】

35年間 2.0%

【変動金利】

当初 5年間 1%

次の 5年間 1.5%

次の 5年間 2%

次の 5年間 2.5%

次の15年間 3%

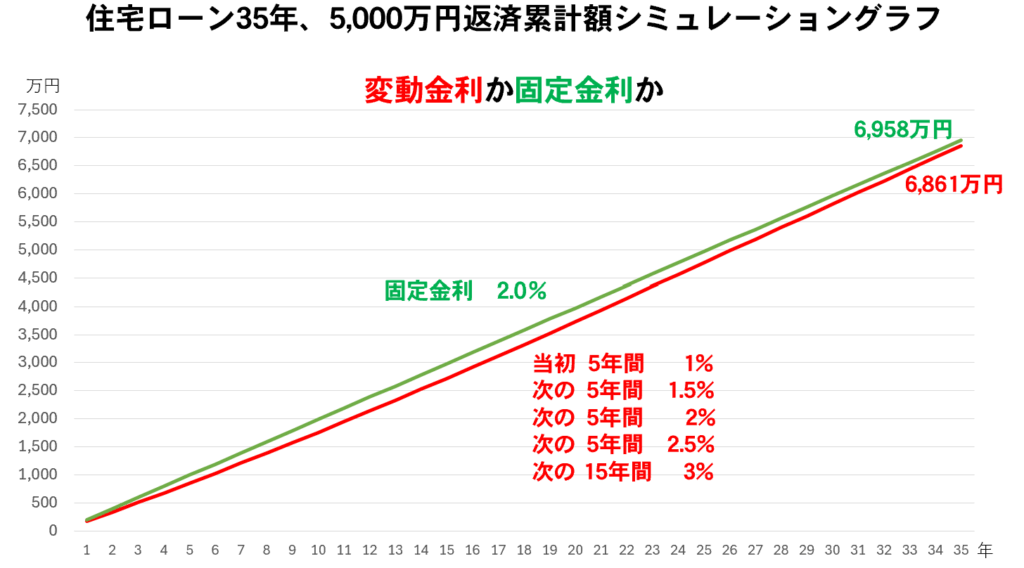

として、シミュレーションを行い、返済累計額の比較を下のグラフに示します。

35年の返済累計額は、固定金利(6,958万円)の方が多くなっています。

知っておくべき大事なポイントは、住宅ローンは返済額が減っていくと、将来金利が高くなったとしても乗り越えられるということです。

このようなシミュレーションでは「金利上昇が弱い」「もっと早い段階で金利が高くなった場合」は固定金利が良いってことになるでしょうといった声が聞こえてきそうです。

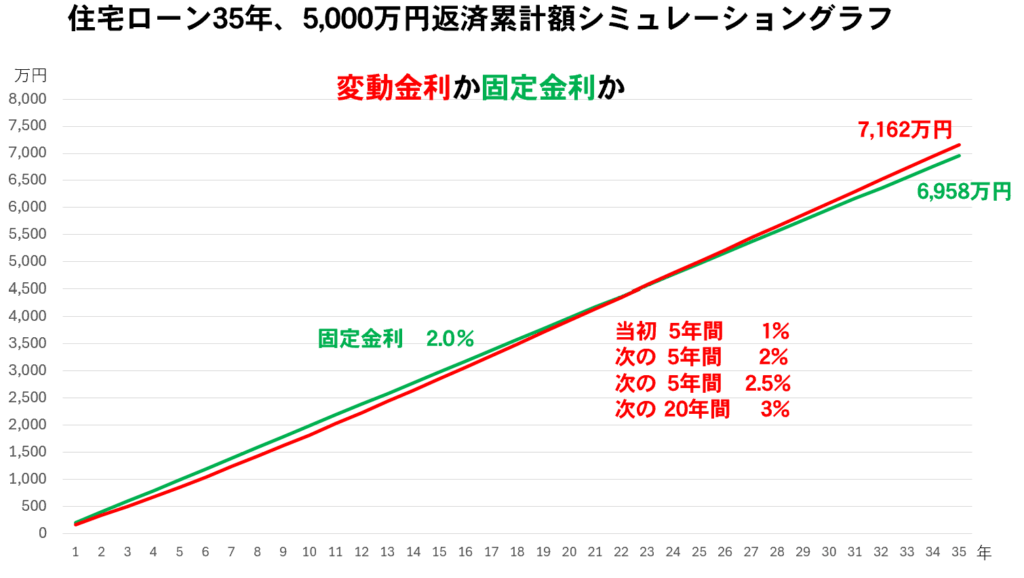

ということで次のシミュレーションです。

【変動金利】

当初 5年間 1%

次の 5年間 2%

次の 5年間 2.5%

次の20年間 3%

35年の返済累計額は、固定金利(6,958万円)に対して変動金利(7,162万円)の方が多くなっています。

約200万円の差となります。

これについて、どう思われますか?

このような金利変動(これから10年で大きく金利が上昇し、15年後には3%それが維持)が起こるとして、どういうこと(どういう経済状況)を想像していくか、考えていくことが必要です。

【事実や想像をまとめると】

●返済累計額について、変動が固定を逆転するのは23年後

●5千万円のローンを組む人が23年間(今回のような金利上昇において)、繰上返済しない可能性は低いのではないでしょうか

●このシミュレーションで「200万円増なら固定がいい」という人はそもそも固定と変動を比較するリスク許容度が違うでしょう

●金利上昇による貯蓄面(銀行や保険商品)の資産増が期待できるのではないでしょうか

●収入増によるインフレで貨幣価値低下によるローン負担軽減になるのではないでしょうか

といったことをシンプルに想像できます。

従いまして、今の水準であれば変動金利の選択は十分アリです。

何より、ライフプラン全体からキャッシュフロー表を作成してみることです。