収入保障保険の死亡保険金について

生命保険商品に収入保障保険という定期保険があります。

一般的には死亡保険金が毎月(毎年)支払われる仕組み(一括受取も可能)で、遺族年金等の不足分として主に生活費の為に加入することが多いです。

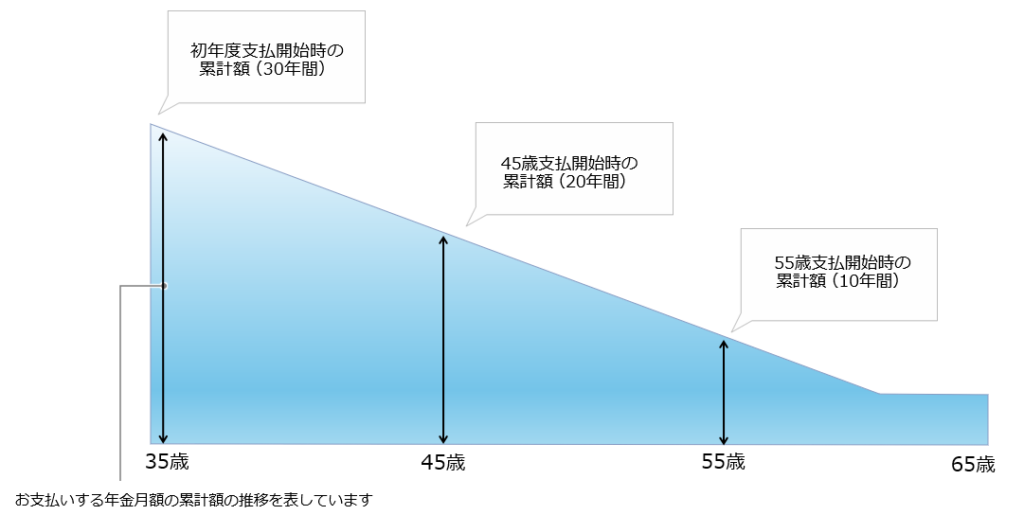

契約時の累計保障額が最も大きく、時間の経過とともに累計保障額は減少していきます。住宅ローンの団信のイメージです。

(上図のイメージ)

保険期間中、被保険者に万一(死亡・高度障害状態)があった場合、月額〇万円が契約満了期間まで支払われるというもので、月額(年金)形式だけでなく、一時金として(月額+一時金として)保険金を受け取ることもできます。

一時金で受け取る場合は、相続税・所得税・贈与税のいずれかが課税されます。

年金形式で受け取る場合は、相続発生時には「全額を一時金で受けった場合の金額か複利年金現価」のいずれか大きい額(保険会社でご確認ください)が相続税評価額となります。

収入保障保険では、年金(保険金)の年金受給権を相続・贈与等により取得したと考えます。

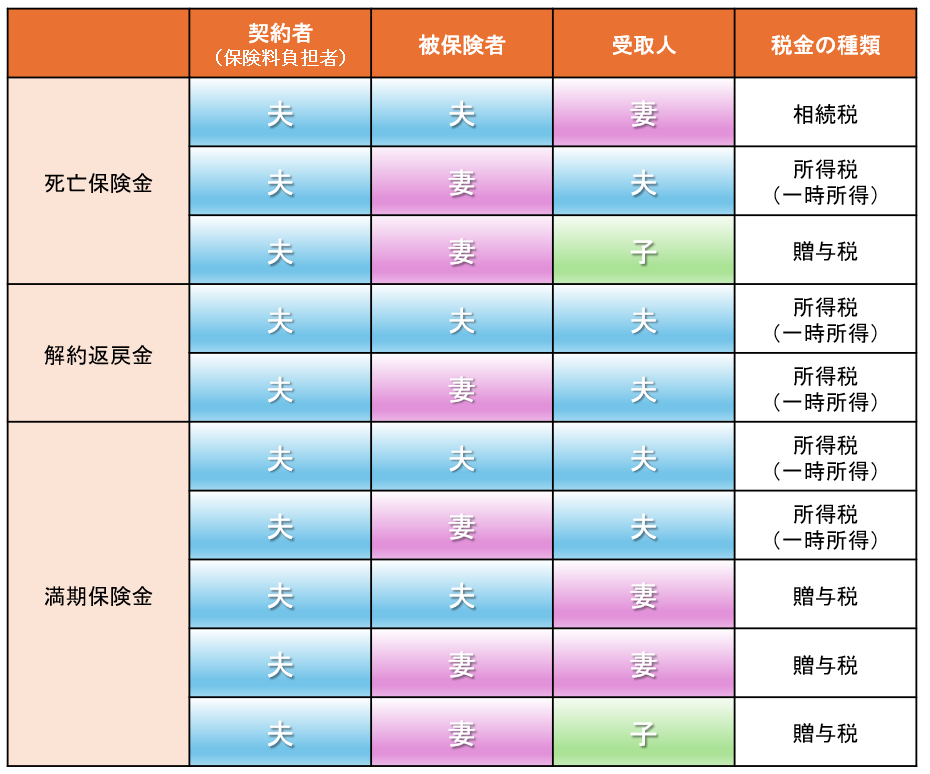

生命保険契約において、受け取られた保険金・給付金・解約返戻金などには所定の税金がかかります。

税務の取り扱いは、契約者(保険料を支払った方)と被保険者、受取人の関係により決まります。

以下、契約者が夫の場合の一例を記載しています。所得税の対象となるときは住民税の対象にもなります。

今回、収入保障保険を年金形式で受け取る場合の課税についてです。

契約時および保険金発生時に生命保険会社側はこのあたりについてしっかりとフォローをしていないのが事実です。

金融庁に「公的保障をしっかりと説明しろ」と言われてそれをコンプラ項目に加えるぐらいです。

私たちから言えるのは30年遅いですし、それよりも社会保障に関することは学校教育にするべきではないかと思います。

社労士資格やFP資格も持っていない経験値の浅い保険募集人(簡単なテストでなれる)が一般の方に”教える”という行為は正しいことなのか?疑問です。

大企業病に侵されているサラリーマンたちの仕事は年々低くなっているようです。

というよりも、自分たちはしなくて現場の保険募集人に、もっと言うとお客様自身にしんどいことや責任を押し付けていこうという考え方ではないかと思ってしまいます。

話戻して収入保障保険を年金形式で受け取る場合の課税関係は雑所得という考え方になります。(死亡時の年と2年目以降は異なります)

この課税については死亡保険金受取人様はなかなかご存知ないのではないでしょうか。

商品を販売している生命保険会社側は「税理士法により個別対応ができません」といった理由でしっかりとしたアフターフォローができていません。・・・いや、それを盾にできることを積極的にしようとしません。正直、顧客本位ではないですね。

それにより、払わなくてもよい税金を払ってしまっている方もいるのではないでしょうか。

事実、税務署の間違いで払わされていた方がいらっしゃいます。

税務署、税務相談でも間違いがある

収入保障保険の年金(死亡保険金)の税務をしっかりと理解していない税務署員、税務相談員(確定申告時にいるバイトの方など)がいるようです。

人間なので間違いもあるでしょう。

しかし、それにより払わなくてもいい税金について、多額の税金を支払わされている方が大勢いるのではないかと心配になります。

情報の非対称性が生じています。

ひどいものです。

いまも払わなくても良い税金を払わされている方(遺族)がいるかと思うと心苦しくなります。

「税理士法で個別具体的な税金の相談はできない、受けてはいけない」(保険会社の本社側が社員に念を押しているところもあるとのこと)

ということがお客様にとって、ひいては日本人にとって不利益を生じさせているのではないでしょうか。

なぜなら、高校教育までにこれらのことが学べるようになっていないですし、税務相談等は士業の独占業務になっており、一般に広められていないからです。

死亡保険金に関する税務についてはやはりその商品を扱っている保険業界が一定レベルまでは税務相談ができるようになってほしいものです。

アフターフォローということを積極的にしろという保険会社、自分よがりではダメだということに気づいてほしいですね。

常に、自分が逆の立場だったら?って考えて仕事をするべきです。

※個別具体的な税務取り扱いについては、関与税理士または所轄の税務署にご相談ください。